Ипотека или аренда?

Ипотека или аренда?

Как и обещал, продолжаю делиться опытом по покупке квартиры. Сегодня хочу рассказать, как пришел к этому решению.

Что выгоднее: купить собственное жилье или пользоваться арендным? И даже ответ на такой простой вопрос разделяется на несколько: купить жилье сразу или взять ипотеку? Купить квартиру или купить дом? Купить дом или дом построить? Купить квартиру в новом доме или выбрать сразу на вторичном рынке? На часть своих же вопросов я ответил не сразу, ответы в предыдущих постах:

Покупка квартиры в Алматы: часть-1

Покупка квартиры в Алматы: часть-2

Покупка квартиры в Алматы: часть-3

Покупка квартиры в Алматы: часть-4

Почему я задался таким вопросом? Просто на момент выбора я был ярым сторонником арендного жилья, куча друзей "сидела" в ипотеке, не радуясь этому фактору. Часть моих товарищей удачно инвестировала и уже имела свою квартиру/дом без обязательств и без потери своего дохода.

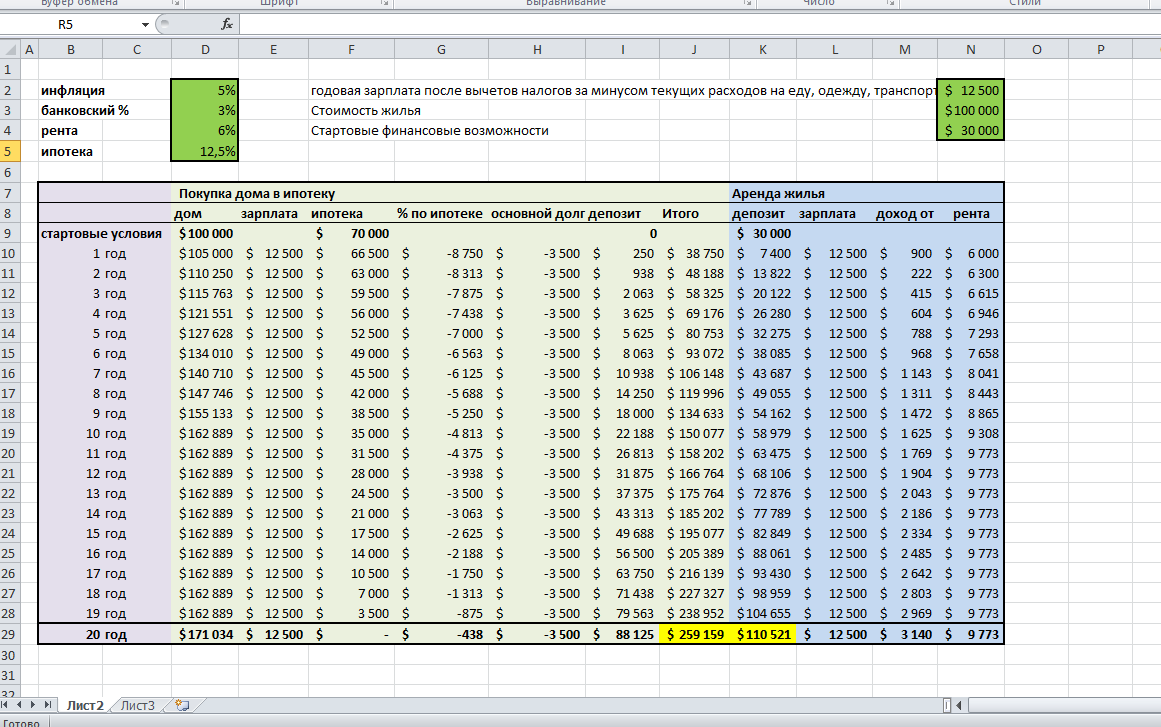

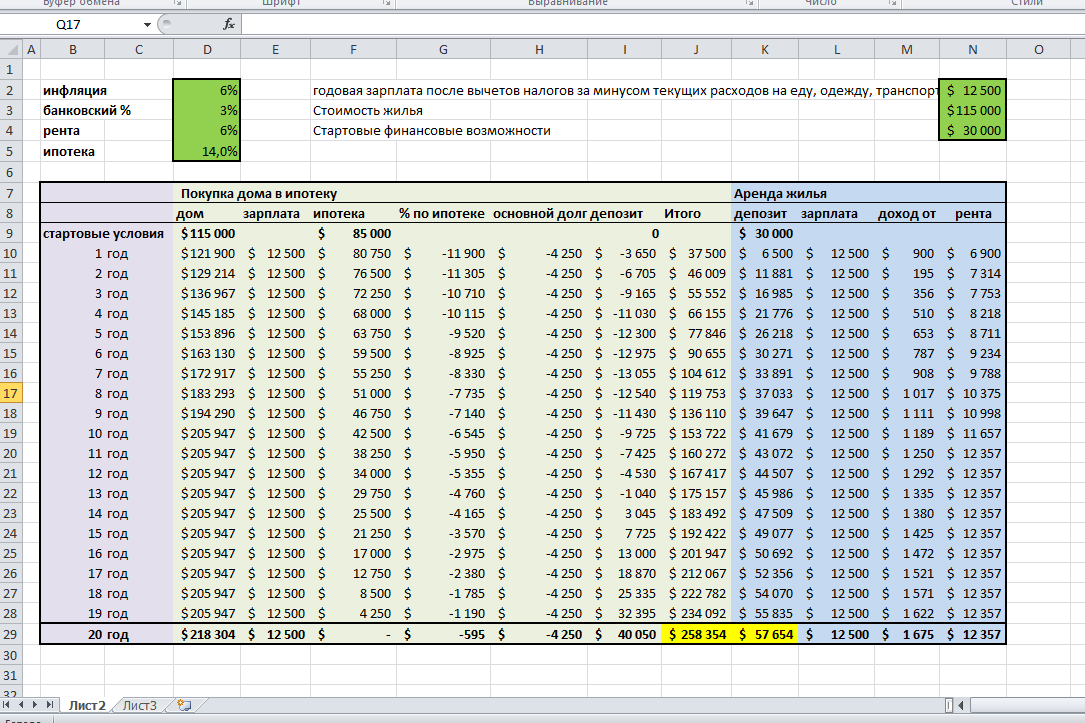

Поэтому для основы я решил взять усредненные цифры. Они актуальны для Алматы, легко объяснимы и все данные можно забить свои. Если вы с ними не согласны, вы можете скачать калькулятор (ссылка внизу статьи), вбить свои цифры и получить собственные результаты. Пусть у нас будет условно стабильная экономическая ситуация в стране, без революций, кризисов и прочих неожиданностей.

В калькуляторе есть несколько базовых условий: есть небольшие накопления - 30 000 $. А также есть общий семейный доход, который после выплат налогов, расходов на еду, транспорт, одежду, обувь и другие необходимые вещи, каждый год остается 12 500$ в сумме, которые они могут тратить, как изволят.

Как можно поступить: можно взять ипотеку и купить квартиру (небольшой домик), или дальше хранить 30 000 $ на депозите, получать доход и снимать квартиру. На что я опирался при расчетах: инфляция - 5%, ставка депозита в USD - 3%, увеличение стоимости аренды жилья (рента) - 6%, ставка по ипотечному кредиту - 12,5%

1 колонка - стоимость жилья с учетом долларовой инфляции

3 колонка - остаток основного долга по ипотеке

4 колонка - оплата процентов по ипотеке

5 колонка - оплата основного долга

6 колонка - остатки денежных средств сберегаем депозите

7 колонка - личный капитал. Стоимость недвижимости и сумма депозита за вычетом остатка основного долга по ипотеке

Есть небольшие ограничения. Через 10 лет стоимость квартиры перестает расти, зато не учтены возможный спад на рынке жилья. Через 12 лет ипотеку можно погасить одним платежом, но остаться практически без накоплений. Выгоды очевидны. При условии сохранения аренды есть большой выбор квартир, нет привязки к одному району, городу, стране. Повышается трудовая мобильность, значит остается возможность переехать на новое место: за новыми возможностями и новым доходом.

Однако, обратите внимание. Указанные экономические параметры - это мой идеал. Что произойдет, если мы укажем более высокую инфляцию (+1%)и более реальный процент по ипотеке 14% (+1,5%) и увеличим стоимость квартиры на 15 000 USD. Ипотека с такими доходами сразу становится не выгодной первые 13 лет (рабства). За это время накапливается долг в 115 000 USD

Как всегда, вы можете проанализировать ситуацию сами. Оцените аренду, стоимость кредита и его обслуживание, динамику цен на недвижимость и вы поймете выгодность покупки, в вашем конкретном случае. Изменяемые начальные данные имеют зеленый фон и находятся над таблицей.

С уважением,

Алимжан

*Язык и стиль автора сохранены