Появление маленького человека на свет - большая радость, но при этом ребенок - большая ответственность, которая за собой влечет дополнительные расходы. Семейный бюджет с появлением нового члена семьи претерпевает изменения. Если учесть, что после рождения ребенка один из родителей (муж/жена) выходит в декретный отпуск, а как показывает практика в Казахстане чаще всего это женщины, то пополнение семейной казны возлагается на плечи только одного родителя, вместо двух. Что уж говорить о матерях и отцах-одиночках, которым не на кого надеяться, кроме себя самих.

Читайте еще: Одинокие родители в Казахстане смогут работать дистанционно на законодательном уровне

Хорошо, если до декрета у мамы/папы была стабильная и высокооплачиваемая работа, в таком случае можно рассчитывать на высокие декретные выплаты и пособия по уходу за младенцем.

Читайте еще:

Если у родителя, вышедшего в декрет, есть действующие кредиты и иные займы, то это новая головная боль. Большинству казахстанцев в декрете закрывать задолженности в банках и организациях займов становится не под силу, поэтому многие ищут иной выход из ситуации. Должники не способные исполнить финансовые обязательства перед банками и иными финансовыми организациями волнуют следующие вопросы:

-

Можно ли отсрочить кредит если ты в декрете?

-

Как временно приостановить выплату кредита?

-

Можно ли заморозить кредит на время декретного отпуска?

Об этом расскажем в нашем материале.

Можно ли приостановить кредит во время декрета в 2022?

С 1 октября 2021 года в Казахстане для коммерческих кредитно-финансовых организаций (банков и организаций займов) был разработан новый порядок урегулирования просроченных задолженностей казахстанцев по банковским займам и микрокредитам.

Нововведения подразумевают, что заемщик подает заявление на реструктуризацию долга/займа/кредита исходя из своей платежеспособности на данный момент, а финансовая организация рассматривает поданное заемщиком заявление. Иными словами гражданин Республики Казахстан, не способный обслуживать свой долг, подает заявление в организацию, где был получен кредит/займ, а уже банк или микрокредитная организация рассматривает просьбу заемщика.

Нюансы, которые стоит учесть заемщику с трудностями погашения кредита:

-

Заемщик вправе подать заявление в течение 30 календарных дней с даты просрочки, которая указана в договоре с кредитной организацией. Заявление подается как в письменной форме так и другими способами, прописанными в заключенном между заемщиком и кредитной организацией договоре.

-

В своем заявлении заемщику нужно указать причину, по которой он не в силу оплатить просрочку, а также предлагаются свои варианты реструктуризации, то есть изменения условия кредитования, в связи с трудностями погашения кредита.

-

Кроме того, человеку, не способному исполнить свои финансовые обязательства перед банком, нужно предоставить соответствующие документы. То есть документы, свидетельствующие о том, что отсутствует источник дохода или был значительно снижен уровень дохода, изменилось социальное положение и поэтому заемщик, в вашем лице, не может оплатить свои долговые/кредитные обязательства.

Когда ждать ответа от кредитора:

Кредитор, после получения заявления, должен в течение 15 календарных дней предоставить заемщику свой ответ. В ответе кредитор может сообщить о том, что:

-

соглашается внести изменения в условия договора;

-

предлагает свои варианты изменения договора;

-

отказывает в изменении условий договора, но в таком случае заемщику предоставляется мотивированная причина отказа;

Кредитор или заемщик могут предложить следующие варианты реструктуризации:

-

снизить размер ставки вознаграждения;

-

приостановка погашения платежа на определенный промежуток времени;

-

изменить метод уплаты долга;

-

увеличить срок займа;

-

уменьшить долговую нагрузку;

-

и иные варианты.

Если реструктуризация будет одобрена, то в течение 15 календарных дней банк или микрофинансовая организация вносят изменения в условия договора.

Если заемщик не сможет договориться и/или достичь согласия с кредитором или получил необоснованный отказ, то, предоставив доказательства, он может обратиться в Агентство РК по регулированию и развитию финансового рынка.

После обращения заемщика агентство начнет документальную проверку коммерческой кредитно-финансовой организацией.

Кредитные каникулы во время декрета

В законодательстве Республики Казахстан не закреплено понятие “кредитные каникулы”. Однако заемщик, при возникновении трудностей с погашением кредита, может обратиться в банк или микрофинансовую организацию и попросить поставить оплату задолженности на “паузу”. Банк или МФО самостоятельно принимают решение касаемо “передышки” по ежемесячным выплатам. Отсрочка кредита на время декретного отпуска возможна, но опять-таки решение по этому поводу может принимать только банк. Как мы уже говорили, человек, находящийся в декретном отпуске без возможности вносить ежемесячные выплаты по займу/кредиту, должен предоставить подтверждающие документы.

Кроме того, 26 июня 2019 года президент РК подписал Указ “О мерах по снижению долговой нагрузки граждан РК”. Некоторые граждане, оказавшиеся тяжелой жизненной ситуации, могут воспользоваться правом на снижение долговой нагрузки.

По состоянию на 2019 год в список лиц, которые могли рассчитывать на списание части задолженности, входили:

-

Семьи, воспитывающие более 4 детей (многодетные);

-

Семьи, получающие выплаты в связи с потерей кормильца;

-

Семьи, которые воспитывают детей-инвалидов и инвалидов с детства, чей возраст достиг совершеннолетия и более;

-

Граждане, которые получают адресную соцпомощь;

-

Дети-сироты;

-

Несовершеннолетние, которые остались без попечения родителей, но не достигли еще 29 лет при этом потеряли отца/мать до 18 лет.

Сумма задолженности этой категории граждан на 1 июня 2019 года не должна была превышать трех миллионов тенге. Уточняется, что государство поможет погасить часть долга в размере 300 тысяч тенге единоразово. На сайте электронного правительства можно посмотреть подходит ли ваша кандидатура для участия в программе или нет.

ИНСТРУКЦИЯ ПОЛУЧЕНИЯ УСЛУГИ

1. Для этого нужно авторизоваться на сайте егов (Egov.kz)

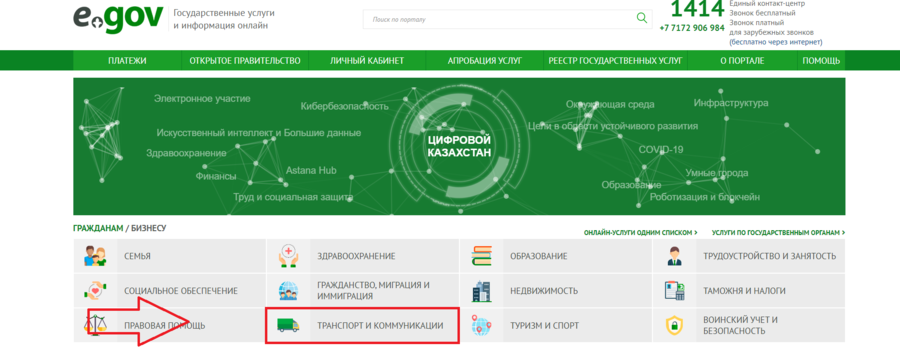

2. Зайдя на портал, на главной странице находим раздел “Транспорт и коммуникации”

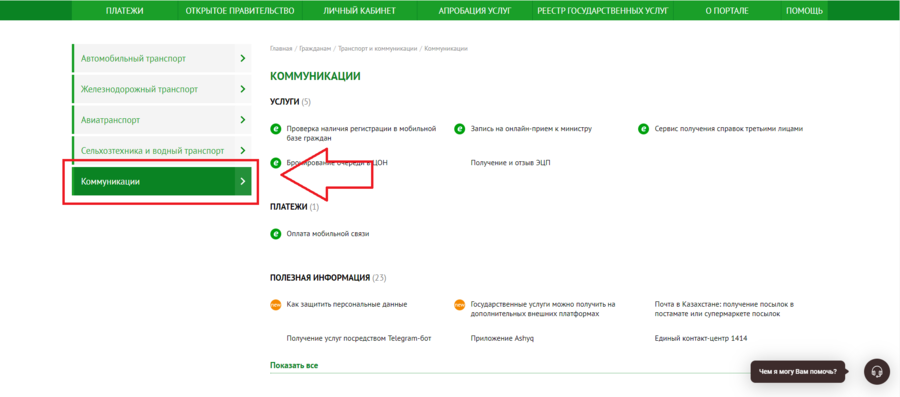

3. Далее переходим в раздел “Коммуникации”

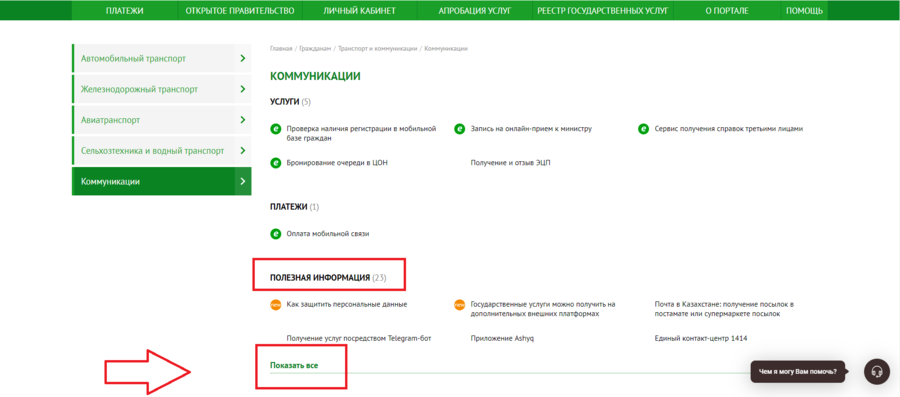

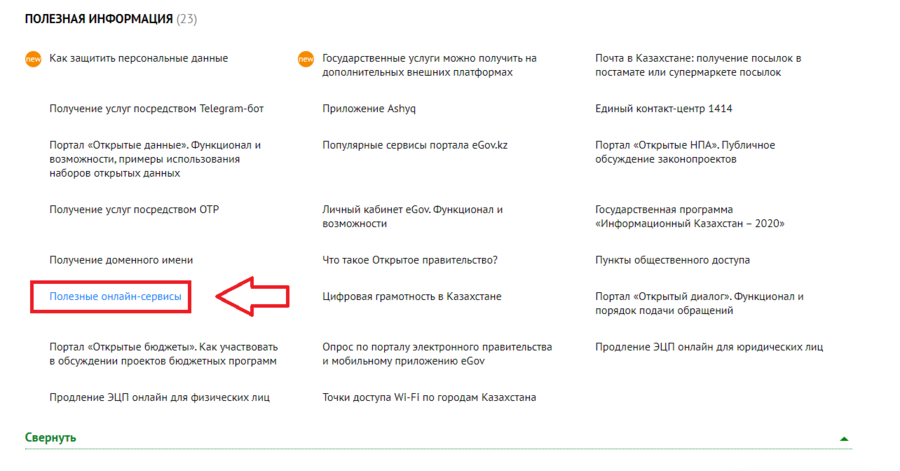

4. В категории “Полезная информация” выбираем “Показать все”

5. Находим “Полезные онлайн-сервисы” и кликаем

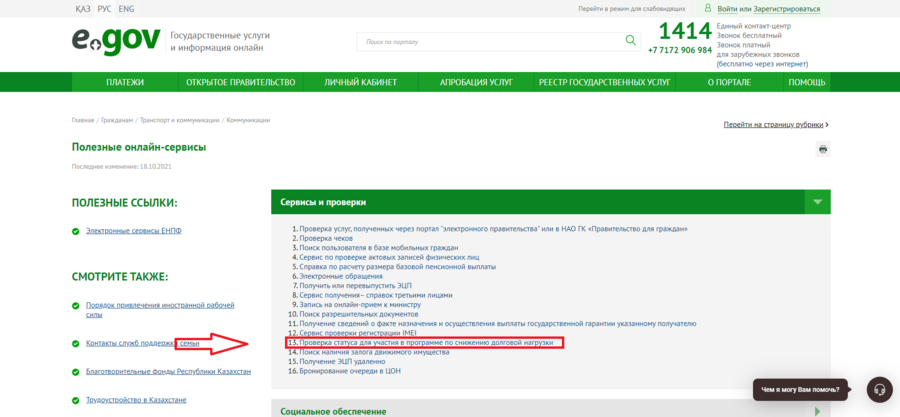

6. В открывшемся окне находим 13 пункт из списка “Проверка статуса для участия в программе по снижению долговой нагрузки”

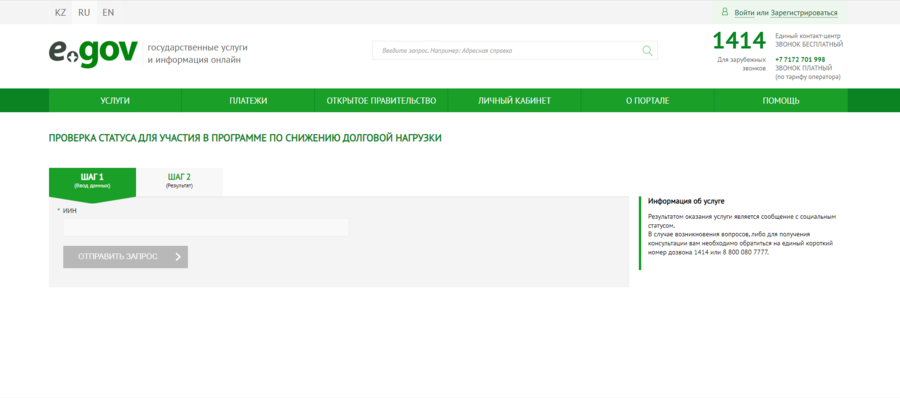

7. Вводим ИИН и узнаем, можете ли вы воспользоваться правом на снижение долговой нагрузки

Автор: Лиманская Валентина

Фото: pixels.com, pixabay.com

Информация взята из открытых источников