Методы ведения семейного бюджета

Методы ведения семейного бюджета

До зарплаты еще несколько дней, а в бюджете уже брешь? Не знаете, куда «утекли» деньги? Сокрушаетесь, что доходы не увеличиваются, а траты только растут? Тогда вам пора вести семейный (или личный) бюджет. О нем я и хочу поведать.

Когда я слышу размышления о личных финансах в семейном бюджете, то, как правило, рассуждения крутятся вокруг доходов: как их увеличить, где и как найти работу более высокооплачиваемую, кто должен обеспечивать доход в семье – только муж или жена тоже? Намного реже речь идет об учете и планировании семейного бюджета. Точнее, почти никогда. Уж не говоря о таких темах, как инвестирование и накопление. Но сегодня мы с вами поговорим именно на эту тему.

Методы ведения семейного бюджета

Метод шести конвертов (автор Макс Крайнов)

Предлагает следующую схему:

Из общей суммы дохода вычитаем деньги на инвестиции и крупные покупки (10-20%). Из остатка — деньги на коммунальные расходы. Остальные делим от4 до 6 конвертов. Каждый из них – недельный бюджет, который тратится на что угодно (питание, одежда, транспорт и т.д.). Главное – уложиться «в норму».

Метод «60-10-10-10-10» (автор Ричард Дженкинс)

Предлагает делить денежную «массу» на пять частей в следующем процентном отношении:

- Текущие расходы (60%): еда, коммунальные, транспорт и т.д.

- Пенсионные накопления (10%): по своему усмотрению можно заменить назначение

- Долгосрочные выплаты (10%): кредиты, долги и т.д.

- Нерегулярные расходы (10%): на случай болезни, поломки машины и т.д.

- Развлечения – 10%.

Метод Эндрю Тобиаса

Предлагает положить в основу бюджетирования три простых правила:

- Отказ от кредитов и долгов

- Сохранение/инвестирование 20% от дохода

- Жизнь в свое удовольствие на оставшиеся 80%.

Метод «50-30-20»

В книге «Все ваше благосостояние: главный денежный план на всю жизнь» Э. Уоррен рекомендуется держать в сбалансированном состоянии три основных направления:

- Необходимое (50% дохода): питание, одежда, коммунальные и т.д.

- Желаемое (30% дохода): книги, кино, украшения и т.д.

- Сбережения (20% дохода): включая погашение долгов.

Во всех этих методах есть здравый смысл, выбирайте тот, который подойдет вам.

Модели семейного бюджета

Существует совместный семейный бюджет (общий кошелек), солидарный (долевой) и раздельный. Наша семья выбрала для себя солидарный (долевой) тип бюджета. Это, когда помимо общих семейных финансов у каждого из членов семьи остаются суммы на собственные покупки и траты. Солидарная модель является промежуточным вариантом между «общим котлом» и раздельным бюджетом. В этом случае также формируется общая часть, используемая для текущих расходов: на питание, бытовую химию, коммунальные платежи и т.д. Средства супругами вносятся в долях. При этом каждый из них оставляет часть денег себе на «личные расходы».

Разобравшись с моделями семейного бюджета, переходим к доходам и расходам.

Доходы и расходы

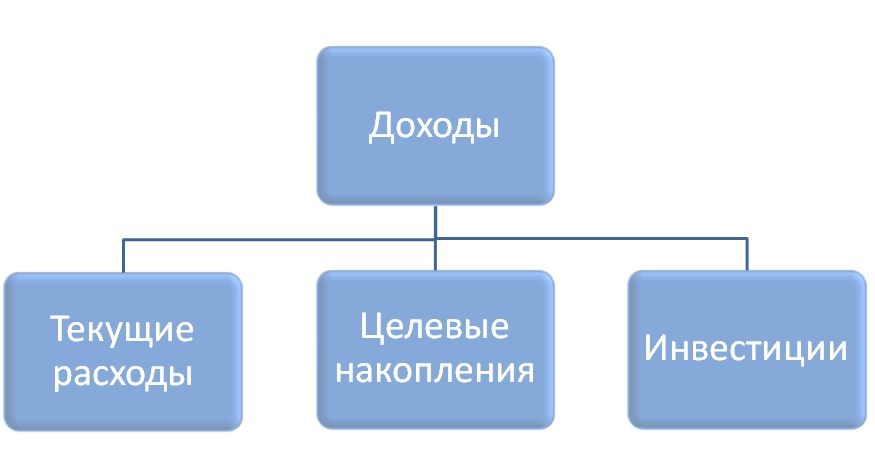

Семейный бюджет состоит из доходов всех работающих членов семьи. С этим всё понятно. Доходы суммируются, получается общий семейный месячный доход. Доходы распределяются в месяц на: расходы, целевые накопления и инвестиции.

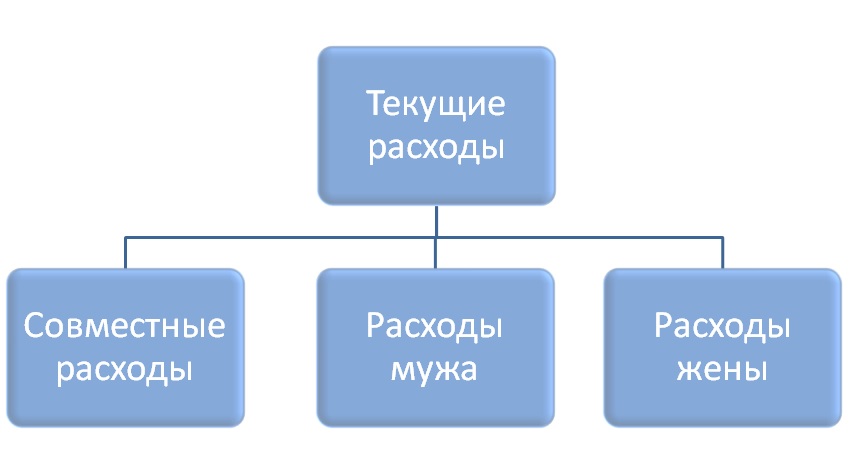

Вторая часть бюджета - это расходы. Текущие расходы для удобства можно поделить на категории: совместные расходы, личные расходы (мужа и жены). Важно вести регулярный учет и планирование расходов.

Совместные расходы также нужно поделить на категории второго уровня. Статьи расходов второго уровня каждая семья группирует на свой лад. У нас они такие:

- Ежемесячные обязательные платежи: оплата за коммунальные услуги, оплата за детский сад и т.д. Сюда же относятся ежегодные, ежеквартальные обязательные платежи: налоги, тех.осмотр. Просто вношу их в месяц траты.

- Текущие ежедневные расходы: продукты питания, хозяйственные товары, транспортные расходы и т.д.

- Здоровье семьи: траты в аптеке, оплата тренажерного зала, приемов врачей, регулярные медицинские осмотры для каждого члена семьи, услуги дантиста и т.д. Хочу отметить, что гораздо эффективнее беречь здоровье, чем потом его восстанавливать. Поэтому, ежегодные профилактические осмотры, посещения дантиста и прочих специалистов - обязательная статья семейного бюджета.

- Образование: покупка книг, оплата семинаров, курсов, детских кружков. Хотя, к статье расходов эту сферу можно отнести условно, так как это всё-таки больше инвестиция. Но для простоты учета текущие расходы на образование я вношу всё-таки в статью «Расходы».

- Ребенок: игрушки, одежда, развлечения, канцелярские принадлежности и т.д.

- Семейные мероприятия: общепит (это я так сухо назвала семейные походы в кафе, кофейни, пиццерии и другие места общественного питания), походы в кино, в цирк и т.д.

- Подарки. Помощь родителям.

- Прочее. Непредвиденные расходы. Благотворительность.

По некоторым категориям я прописываю и третий уровень, т.е. детализирую. К примеру, категория «Еда» делится на категории «Овощи/фрукты», «Молочка», «Мясо», «Бакалея», «Сладости, снэки, фаст фуд, полуфабрикаты» и т.д.. Это позволяет мне видеть в финансовом отображении структуру питания нашей семьи, а, в частности, сколько наша семья тратит на нездоровую пищу. И меня радует, что статья «Сладости, снэки, фаст фуд, полуфабрикаты» – самая незначительная в разделе «Еда». Мы практически не покупаем вредности.

Важно постараться планировать расходы, чтобы не было дефицита бюджета.

По поводу персональных расходов мы договорились, сколько каждому члену семьи нужно денег на расходы Так как сын еще мал (ему 5 лет), то у него незначительные карманные расходы. Сейчас ему выделяется 500 тенге в неделю на личные расходы. Половину из этой суммы он откладывает в копилку. Копит, вроде бы, на самокат, до конца пока не решил. Тут важный нюанс. Мы могли бы и сразу купить этот самокат, но хочется, чтобы сын научился бережно обращаться с деньгами. Оставшуюся половину он, в силу своего возраста, естественно, предпочитает тратить на сладости.

По расходам мужа сказать точно не могу, он тратит их на свое усмотрение.

Зато могу сказать, как я планирую свои личные расходы. А я их именно планирую. В начале каждого месяца я планирую сумму на мобильную связь и интернет, покупку косметики и одежды, на обеды, посиделки с подругами и т.д. И очень стараюсь этот лимит не превышать. Лимит у меня складывается в процентном соотношении от полученных доходов, личных, а не суммированных семейных. Чаще всего мне удается соблюсти лимит. Иногда нет, когда поддаюсь импульсивным покупкам. Не без этого. Однако, я понимаю, что нельзя становиться жертвой общества потребления и стараюсь сводить к минимуму все никчемные траты.

Кто и как ведет семейный бюджет

Вести учет расходов – это не сама цель. Учет расходов позволяет их оптимизировать, сокращать ненужные траты. Ведь главное в семейном бюджете - даже не величина доходов (хотя, она важна). Сколько бы человек не зарабатывал, всё время будет мало. Потому что вместе с доходами будут расти запросы и расходы. Главное в семейном/личном бюджете – это научиться разумно тратить. Важно даже при скромных доходах научиться правильно ими распоряжаться. И тогда можно будет вести семейный/личный бюджет в профиците, а не в дефиците. Т.е., не влезая в долги и кредиты.

Учет расходов можно вести в виде таблицы Excel либо в специальных программах. Я использую http://www.drebedengi.ru/

![]()

Удобный интерфейс, возможность планирования, составления списка покупок и сохранения чеков, возможность использования несколькими членами семьи, разделение кошельков и т.д. Преимуществ перед рукотворными таблицами много. Также синхронизируется с мобильной версией. Согласитесь, вносить траты гораздо удобнее на ходу, в смартфон, сразу после покупок, чем потом вспоминать, куда и на что были потрачены деньги. Бесплатно всеми функциями можно пользоваться недели три, потом большинство опций становится недоступными. Я покупаю платную версию, она стоит около 3 000 тенге на год. И ни разу не пожалела.

Подбиванием совместных расходов занимаюсь я. Мужу это откровенно скучно, хотя он активно поддерживает и поощряет меня в стремлении заниматься учетом и планированием семейного бюджета. Однако, как я уже писала выше, современные программы ведения семейного учета позволяют пользоваться ими нескольким членам семьи одновременно, если в этом возникает надобность.

Целевые накопления

Так как мы с мужем - противники кредитов, то единственный способ покупки дорогостоящих товаров и услуг (отпуск, ремонт) - это целевые накопления. Нужно запланировать покупку, к примеру, холодильника и копить на него. Чтобы не переплачивать банку в случае использования кредита. Проценты по потребительским кредитам очень негуманные. Гораздо выгоднее на тот же холодильник накопить самостоятельно, чем переплачивать банку. Все крупные траты мы с мужем, разумеется, обсуждаем совместно.

Инвестиции

Есть правило, которое называется «Заплати сначала себе». Выражение «заплатите сначала себе» взято из книги Джорджа Клейсона «Самый богатый человек в Вавилоне». Допустим, у вас пока есть единственный источник доходов - это ваша заработная плата. Теперь установите себе за правило: с любого дохода откладывать 10%, 15% (или 20%) от суммы и не тратить их. То есть, если вы получили любой доход - первым же делом отложите от неё минимум 10%. Платить себе нужно, в первую очередь, перед тем, как вы начнёте тратиться на текущие расходы. Иначе потом вы потратите все заработанные деньги (велика вероятность этого) и ничего не останется. И, кстати, личное инвестирование – это не так уж и сложно. Я знаю обывателей, которые вкладывают сбережения в ПИФы, покупают драгоценные металлы, акции. И это отнюдь не олигархи или владельцы крупного бизнеса. Обычные люди. Но лично для меня – это просто 100 уровень владения личными финансами, я, наверное, только иду к этому.

Книги по личному и семейному бюджету

Помимо книги Дж. Клейсона существуют другие издания по личным финансам, ставшие своего рода классикой. Очень рекомендую начать внедрение семейного/личного бюджетирования с чтения этих книг.

- Джордж Клейсон «Самый богатый человек в Вавилоне»

- Роберт Кийосаки «Богатый папа, бедный папа»

- Роберт Кийосаки «Квадрант денежного потока»

- Роберт Кийосаки «Руководство Богатого папы по инвестированию»

- Генрих Эрдман «Инвестируй и богатей»

- Бодо Шефер «Money или Азбука денег»

- Бодо Шефер «Путь к финансовой независимости»

- Харв Экер «Думай как миллионер»

- Владимир Савенок «Личные финансы. Самоучитель»

- Томас Стэнли, Уильям Данко «Ваш сосед — миллионер»

- Робер Аллен «Множественные источники дохода»

Резюмируя, основные принципы ведения семейного бюджета таковы:

- Вести учет расходов. Не лениться. Анализировать семейные расходы, свои личные расходы.

- Тратить меньше, чем зарабатываешь. Потреблять разумно. Сокращать ненужные расходы. Планировать свои покупки.

- Не переплачивать. Одежду, к примеру, для всей семьи можно покупать на распродажах. Это очень выгодно. Продукты питания закупать в больших семейных гипермаркетах раз в неделю, где цены ниже, чем в дворовых магазинчиках. Использовать дома энергосберегающие лампы. Заранее покупать подарки-сбережёте нервы и деньги. И еще много способов бережного отношения к своему бюджету.

- Постараться не брать потребительские кредиты (по ипотечному кредитованию у меня немного иное мнение, но это не совсем тема данной статьи)

- Создавать накопления. В том числе, и «подушку безопасности» - это накопления, которые позволят вашей семье прожить минимум три месяца в случае потери дохода.

- Правильно вкладывать деньги. В образование, к примеру. Или в другие категории, которые со временем принесут доход. Вкладывайте в активы, не в пассивы. Для справки: актив – то, что приносит доход, пассив-то, что приводит к потере ресурсов.

- Больше общайтесь с финансово грамотными людьми, у них многому можно научиться. Читайте литературу на тему ведения личных финансов, развивайте в себе этот навык.

- И главный принцип: создать свою модель ведения семейного бюджета, которая подойдет именно вашей семье.

Я отнюдь не гуру семейных или личных финансов, я учусь и решила поделиться с вами полезной информацией и опытом.

А вы ведете семейный/личный бюджет? Как у вас происходит учет расходов и планирование бюджета? Кто в семье за это отвечает?